| Motown21�ȥå� �� ������ɤä� �� �ȳ���info |

|

||||

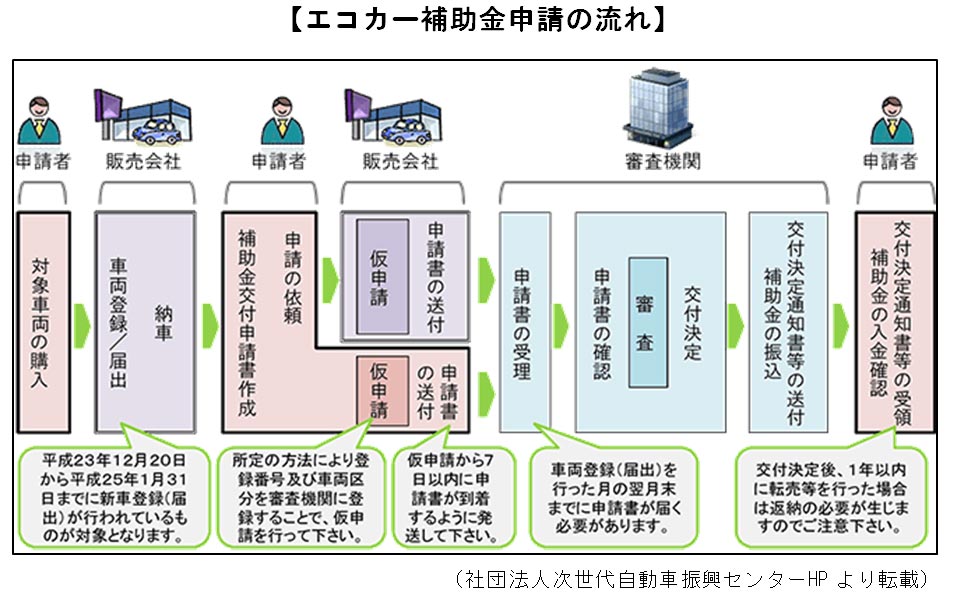

��2011ǯ12�������������ˤ����褷���������������ϡ�������ˤ�ͽ����ò������ǽ����ǻ���ˤʤäƤ��롣����⽪λ�塢����ʹߤ������������ߤ����ʤ�������ư�ֶȳ������衢�¸��������ΤϾ����ǤȤ���Ų��ǤˤʤäƤ��뼫ư�ּ����ǡ����Ǻ����ʤ�������ư�ֽ����Ǥ�¨���ѻߤ���������ˤϥ������������α�Ĺ������夷�Ƥ���褦������ȴ�ܸ�ľ�����뤿��Τޤ䤫������Ƚ�������졢��Ϥ䴿�ޤ��줽���ˤʤ���

����������������08ǯ9��Υ�ޥ�å�����礭�����������ʵ��٤�������Ū��09ǯ4���Ƴ�����졢10ǯ9��ˤ�ͽ����Ȥ��ڤ꽪λ������������11ǯ12���ʿ��24ǯ������������ˤǤϡ��ȳ�����˾���Ƥ��ʤ��ˤ�ؤ�餺��ǡ�Ȥ������衣����˶ȳ�����˾������ư�ּ����ǡ������Ǥ��ѻߤϤޤ���������ꤵ�줿��

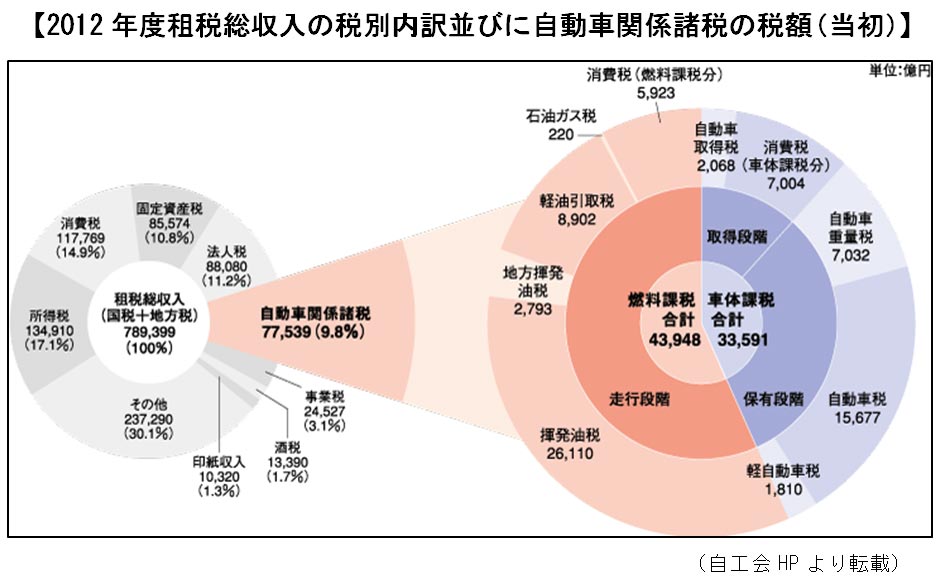

������������ư�ִط����Ǥ��Ф����̳�ʤ��Ϥ��ȤΤۤ�����������⤽�ΤϤ�������������碌�����Ǽ���98���ߡ�10ǯ�١ˤΤ�������ư�֤μ�������ͭ�����Ԥˤ����뼫ư�ִط����Ǥ�9.5��9��3�鲯�ߤˤ��뤫������Ǽ����礭���Ͼ����ǡ����Ǽ������Τ�12.6��ˤ˼�����Τǡ�������ǡ�9.2��ˤ����礭������ư�ִط����ǤΤ��������ǤȽ����ǤϹ�碌�ƣ������鲯�߰ʾ�˾�롣�����������Ҥ�����������̤��Ƴμ¤�ħ��������ǤǤ��ꡢ��̳�ʤȤ��Ƥ����Ф˼����������ʤ�����Ū�ʺ⸻����

��Ĺǯ���ٽŤʤ�ȳ�����˾���Ф�����̳�ʤϡ�����κ⸻����ݤ��Ƥ��ʤ�����ѻߤˤϱ����ʤ��Ȥ����ڥ����������桼������§������³���Ƥ��롣��ư�֥桼��������ô�ڸ�����Ū�Ȥ��뼫ư�ֶȳ��μ�ĥ�Ⱥ�̳�ʤ�Ω��Ͽ��ø�������Ω���Ƥ��ꡢ����⼫ư�ִط����Ǥ�ȴ�ܸ�ľ����������Ǥ��뤳�Ȥ��Ѥ��ʤ�����������ʿ������ô�Ȥ�����������⡢���פ��Ȥ��������Ť��Ǥ�ħ�����Ƥ������ޤǤ����ηϤ��Ѥ���ɬ�פ����롣���ܼ�ư�ֹ��Ȳ�ʼ�����ˤʤɼ�ư�ִط����Τ�8�������������˾�����Ф���ͽ��ǡ���ǯ�����������˸����������郎�ޤ�ʤ��Ϥޤ롣 |

|事業多角化|使えるツール集|会員募集|掲示板|MOTOWN21事務局案内|特定商取引法表記|プライバシーポリシー| |

|

||

| 〒236-0046 横浜市金沢区釜利谷西5-4-21 TEL:045-790-3037 FAX:045-790-3038 |

| Copyright(C) 2005-2006 Tio corporation Ltd., All rights reserved. |